Exemplo De Politica De Concessão De Crédito Para Faculdades Pdf – Exemplo De Política De Concessão De Crédito Para Faculdades Pdf: navegar pelo universo financeiro do ensino superior pode ser um desafio, mas entender as políticas de crédito é crucial. Este guia descomplica o processo, mostrando como faculdades estruturam seus sistemas de financiamento estudantil, desde os critérios de elegibilidade até a gestão de inadimplência. Prepare-se para mergulhar em um mundo de taxas de juros, prazos e contratos, e descubra como tudo isso impacta a vida financeira dos estudantes e a saúde financeira da instituição.

Vamos explorar a construção de uma política eficaz, analisando os diferentes tipos de crédito oferecidos, os métodos de avaliação de risco e as melhores práticas para garantir transparência e segurança. Afinal, um sistema de crédito bem estruturado beneficia tanto os estudantes, que buscam acesso ao ensino superior, quanto as próprias faculdades, que precisam garantir a sustentabilidade de suas operações.

Política de Concessão de Crédito para Faculdades: Exemplo De Politica De Concessão De Crédito Para Faculdades Pdf

Uma política de concessão de crédito bem definida é crucial para o sucesso financeiro e acadêmico de uma faculdade. Ela garante transparência, equidade e sustentabilidade no acesso ao financiamento estudantil, beneficiando tanto a instituição quanto os alunos. Este documento detalha os aspectos essenciais de uma política eficaz, desde os critérios de elegibilidade até a gestão e monitoramento do crédito.

Introdução à Política de Concessão de Crédito para Faculdades

O propósito principal de uma política de concessão de crédito para instituições de ensino superior é estabelecer um conjunto claro e consistente de regras e procedimentos para o financiamento dos estudos. Isso permite que a faculdade ofereça suporte financeiro aos alunos de forma organizada e justa, ao mesmo tempo em que protege seus próprios interesses financeiros. A transparência e a clareza são fundamentais para construir confiança entre a instituição e os estudantes.

Uma política bem redigida, acessível e fácil de entender minimiza mal-entendidos e promove a equidade no acesso ao crédito. Os benefícios de uma política bem estruturada incluem a atração de mais alunos, a redução da inadimplência, e a melhoria da gestão financeira da instituição. Para os estudantes, significa acesso facilitado a financiamento, clareza sobre as condições e maior segurança financeira durante seus estudos.

Critérios de Elegibilidade para o Crédito

A elegibilidade para o crédito estudantil é determinada por uma série de fatores que avaliam a capacidade do aluno de honrar seus compromissos financeiros. A análise considera a situação financeira do estudante, seu histórico acadêmico e outros aspectos relevantes. Um processo de avaliação de risco transparente e objetivo garante justiça e equidade.

| Critério | Descrição | Documentação Necessária | Peso na Avaliação |

|---|---|---|---|

| Renda Familiar | Demonstração da renda bruta familiar mensal. | Comprovante de renda dos pais/responsáveis (holerite, declaração de imposto de renda, etc.) | 30% |

| Histórico Acadêmico | Média ponderada das notas obtidas em cursos anteriores. | Histórico escolar completo. | 25% |

| Situação Financeira | Avaliação da capacidade de pagamento do aluno, considerando dívidas e outros compromissos. | Declaração de bens e dívidas. | 25% |

| Garantia/Avalista | Disponibilidade de avalista com boa situação financeira. | Comprovante de renda e situação financeira do avalista. | 20% |

O processo de avaliação de risco envolve uma análise criteriosa da documentação apresentada pelo estudante, levando em conta o peso de cada critério. Podem ser utilizados modelos de pontuação de crédito, análise de dados financeiros e entrevistas para complementar a avaliação. Métodos como a análise de crédito tradicional, modelos de scoring e análise de dados comportamentais podem ser combinados para uma avaliação mais completa.

Tipos de Crédito e Condições

A faculdade pode oferecer diferentes tipos de crédito para atender às necessidades diversas dos alunos. Cada tipo apresenta condições específicas, como taxas de juros, prazos e penalidades por atraso.

- Financiamento Integral: Cobertura total das mensalidades.

- Financiamento Parcial: Cobertura parcial das mensalidades, com o aluno arcando com o restante.

- Bolsas de Estudo: Isenção total ou parcial das mensalidades, com base em critérios socioeconômicos ou mérito acadêmico.

As condições de cada tipo de crédito variam de acordo com a política da instituição e a avaliação de risco do aluno. Taxas de juros, prazos de pagamento e penalidades por atraso são detalhados em contrato.

| Tipo de Crédito | Taxa de Juros (a.a.) | Prazo de Pagamento | Penalidade por Atraso |

|---|---|---|---|

| Financiamento Integral | 6% | 12 meses após a conclusão do curso | 1% ao mês sobre o valor em atraso |

| Financiamento Parcial | 8% | 24 meses após a conclusão do curso | 1,5% ao mês sobre o valor em atraso |

| Bolsa de Estudo (Meritocrática) | 0% | N/A | N/A |

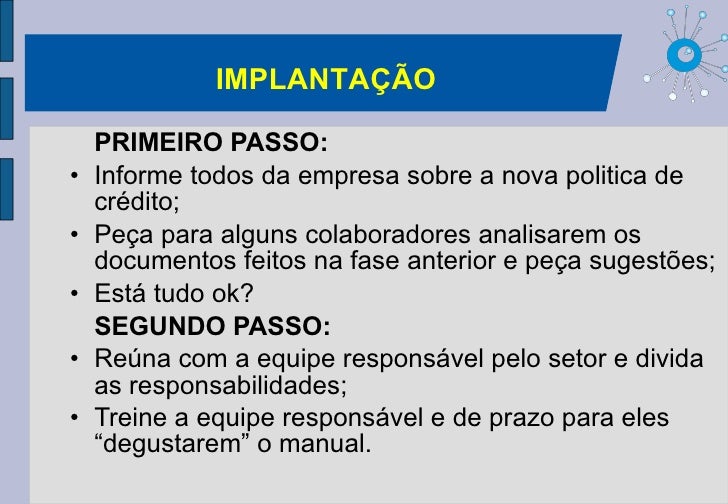

Processo de Solicitação e Aprovação do Crédito, Exemplo De Politica De Concessão De Crédito Para Faculdades Pdf

O processo de solicitação de crédito é transparente e eficiente, buscando agilidade na resposta ao aluno. A equipe responsável pela análise de crédito desempenha um papel crucial na avaliação dos pedidos e na tomada de decisões.

O processo inicia-se com a inscrição do aluno, seguida da entrega da documentação necessária. A equipe de análise de crédito avalia a documentação e realiza a análise de risco. Após a aprovação, o contrato de crédito é assinado e o financiamento é liberado. Em caso de reprovação, o aluno é informado sobre as razões e orientações sobre como melhorar seu pedido.

Fluxograma (descrição):

1. Inscrição do aluno;

2. Entrega de documentação;

3. Análise de documentos e avaliação de risco pela equipe de crédito;

4. Aprovação ou reprovação do crédito;

5.

Em caso de aprovação: assinatura do contrato e liberação do financiamento;

6. Em caso de reprovação: notificação ao aluno com justificativa e orientações.

Gestão e Monitoramento do Crédito

A gestão e o monitoramento da política de crédito são essenciais para garantir a sustentabilidade do programa e a satisfação dos alunos. A faculdade deve monitorar indicadores-chave de desempenho, como a taxa de inadimplência, o tempo médio de aprovação e a satisfação dos alunos com o processo.

Em caso de inadimplência, a faculdade deve seguir procedimentos claros e justos para cobrança, buscando sempre soluções amigáveis e negociando planos de pagamento. A segurança e confidencialidade das informações dos estudantes são garantidas por meio de medidas de proteção de dados e acesso restrito às informações financeiras.

Apêndice: Modelo de Contrato de Crédito

O contrato de crédito estudantil deve conter cláusulas essenciais que protejam os interesses de ambas as partes. A clareza e a transparência são fundamentais para evitar conflitos futuros.

Exemplo de cláusulas essenciais: Identificação das partes; descrição do tipo de crédito concedido; valor total do financiamento; taxa de juros; prazo de pagamento; forma de pagamento; penalidades por atraso; cláusula de confidencialidade; cláusula de resolução de conflitos; assinaturas das partes.

Em comparação com um contrato de crédito pessoal comum, o contrato de crédito estudantil pode incluir cláusulas específicas relacionadas ao desempenho acadêmico do aluno, como a manutenção de uma determinada média para continuar recebendo o financiamento. A falta de garantia específica, comum em contratos estudantis, também é uma diferença significativa. A exigência de um avalista pode ser um ponto em comum, embora não seja sempre obrigatório em ambos os tipos de contrato.