ICMS: Definição de Materiais de Uso e Consumo – Entender a incidência do ICMS sobre materiais de uso e consumo é crucial para qualquer empresa, impactando diretamente seus custos e lucratividade. Este guia desmistifica a legislação, explicando as diferenças entre materiais de uso e consumo e bens de capital, e mostrando como calcular e minimizar o impacto desse imposto em seu negócio.

Acompanhe a análise de situações práticas e descubra como otimizar seus processos para garantir a conformidade fiscal e a saúde financeira da sua empresa.

Abordaremos a legislação pertinente, analisando diferentes cenários e alíquotas de ICMS em diversos estados brasileiros. Veremos como a correta classificação fiscal dos materiais impacta o cálculo do imposto e como estratégias eficientes podem reduzir seus custos. O guia também inclui um passo a passo para a escrituração fiscal e a resolução de problemas comuns na apuração do ICMS.

Definição de ICMS sobre Materiais de Uso e Consumo

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incide sobre diversas operações comerciais, incluindo a aquisição de materiais de uso e consumo pelas empresas. A correta classificação desses materiais é crucial para o cálculo e recolhimento do imposto, evitando problemas com a fiscalização. A legislação que define a incidência do ICMS sobre esses materiais é complexa e varia de acordo com a legislação de cada estado, sendo fundamental consultar a legislação estadual específica para uma análise completa.

Diferença entre Materiais de Uso e Consumo e Bens de Capital

A principal distinção entre materiais de uso e consumo e bens de capital reside em sua utilização e vida útil dentro do processo produtivo. Materiais de uso e consumo são aqueles empregados diretamente na produção de bens ou serviços, sendo totalmente consumidos ou transformados durante o processo produtivo. Sua vida útil é curta, e são considerados custos operacionais da empresa.

Já os bens de capital são aqueles utilizados na produção de bens ou serviços, porém com vida útil superior a um ano e que não se incorporam ao produto final. Estes contribuem para o processo produtivo de forma indireta e são considerados ativos imobilizados, sujeitos a depreciação. Um exemplo claro: a matéria-prima utilizada em uma indústria alimentícia é material de uso e consumo, enquanto a máquina de produção é um bem de capital.

A legislação tributária frequentemente diferencia a tributação desses dois tipos de bens, com alíquotas e regimes distintos.

Situações de Incidência Diferenciada do ICMS sobre Materiais de Uso e Consumo

A incidência do ICMS sobre materiais de uso e consumo pode variar dependendo de diversos fatores, como a natureza do material, o regime tributário da empresa adquirente e a legislação estadual vigente. Por exemplo, algumas operações podem ser isentas ou beneficiadas por alíquotas reduzidas, especialmente para setores considerados prioritários pela política estadual. A substituição tributária também influencia significativamente a incidência do ICMS, podendo antecipar o recolhimento do imposto na etapa de aquisição dos materiais.

A legislação frequentemente prevê tratamento diferenciado para materiais de uso e consumo destinados a determinados setores, como saúde e educação, com o objetivo de incentivar esses setores. A complexidade da legislação exige um acompanhamento constante das atualizações normativas para garantir a correta aplicação do imposto.

Exemplos de Materiais de Uso e Consumo e suas Incidências de ICMS

A tabela abaixo apresenta alguns exemplos de materiais de uso e consumo, suas classificações fiscais (NCM), alíquotas de ICMS (considerando uma alíquota genérica, que pode variar de acordo com o estado e a legislação específica) e observações relevantes. É importante ressaltar que as alíquotas e classificações fiscais podem variar de acordo com a legislação de cada estado e a data de consulta.

Para informações precisas, recomenda-se consultar a legislação tributária vigente em cada unidade federativa.

| Produto | Classificação Fiscal (NCM – Exemplo) | Alíquota de ICMS (Exemplo – %) | Observações |

|---|---|---|---|

| Papel sulfite | 4801.00 | 17 | Alíquota pode variar conforme o estado. |

| Tinta para impressora | 3208.20 | 18 | Sujeito à substituição tributária em alguns estados. |

| Detergente | 3402.11 | 12 | Alíquota pode ser diferenciada para produtos com maior concentração de matéria-prima nacional. |

| Embalagens de papelão | 4819.10 | 15 | A alíquota pode variar conforme o tipo de papelão e o estado. |

Impacto do ICMS no Custo dos Materiais de Uso e Consumo: Icms: Definição De Materiais De Uso E Consumo

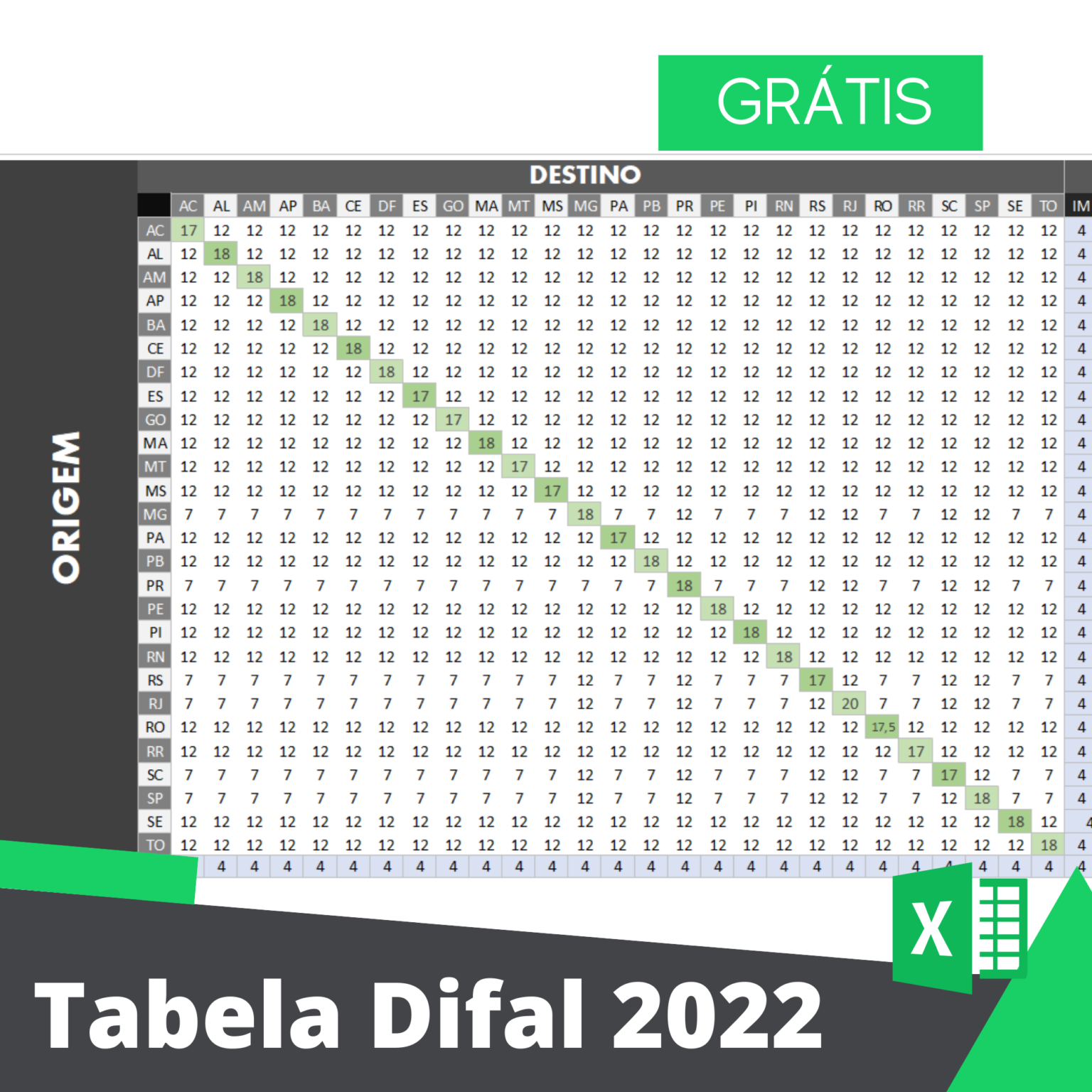

O ICMS, imposto incidente sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, exerce influência significativa no custo final dos materiais de uso e consumo, impactando diretamente a competitividade das empresas e a formação de preços. A variação da alíquota do ICMS entre os estados brasileiros acarreta diferenças substanciais no custo desses materiais, exigindo planejamento estratégico por parte das empresas para minimizar seus efeitos.

Variação do Impacto do ICMS entre Estados

A alíquota do ICMS varia consideravelmente de estado para estado, influenciando diretamente o preço final dos materiais de uso e consumo. Estados com alíquotas mais elevadas tornam os produtos mais caros, reduzindo a competitividade de empresas localizadas nessas regiões. Por exemplo, um material com custo de R$ 100,00 em um estado com alíquota de 17% terá um acréscimo de R$ 17,00 em ICMS, enquanto em um estado com alíquota de 12%, o acréscimo será de apenas R$ 12,00.

Essa diferença de R$ 5,00 por unidade pode se tornar significativa em grandes volumes de compra. A pesquisa e o monitoramento constante das alíquotas estaduais são essenciais para a tomada de decisão estratégica.

Estratégias para Minimizar o Impacto do ICMS, Icms: Definição De Materiais De Uso E Consumo

Existem diversas estratégias que as empresas podem adotar para minimizar o impacto do ICMS no custo final dos produtos. A escolha da estratégia mais adequada dependerá das características específicas de cada negócio e do volume de compras. Algumas dessas estratégias incluem: negociação com fornecedores para a inclusão do ICMS no preço final, buscando melhores condições comerciais; centralização das compras em estados com alíquotas menores; utilização de créditos de ICMS; e a busca por incentivos fiscais oferecidos pelos estados.

O planejamento tributário eficiente, com auxílio de profissionais especializados, é fundamental para otimizar os custos.

Exemplo Prático do Impacto do ICMS na Margem de Lucro

Imagine uma empresa que compra um material de uso e consumo por R$ 100,00, com ICMS de 18% (R$ 18,00). O custo total do material para a empresa será de R$ 118,00. Se a empresa aplicar uma margem de lucro de 20% sobre o custo total, o preço de venda será de R$ 141,60 (R$ 118,00 x 1,20). Se a alíquota do ICMS fosse de 12%, o custo total seria de R$ 112,00, e o preço de venda, considerando a mesma margem de lucro, seria de R$ 134,40.

A diferença de R$ 6,20 por unidade representa uma redução significativa na margem de lucro da empresa em função da variação da alíquota do ICMS. Esse exemplo demonstra a importância da consideração do ICMS no planejamento da precificação.

Fluxograma do Cálculo do ICMS

O cálculo do ICMS incidente sobre a compra de materiais de uso e consumo envolve etapas sequenciais. Um fluxograma representaria visualmente esse processo:

Início → Determinação do valor da mercadoria (sem ICMS) → Aplicação da alíquota de ICMS do estado → Cálculo do valor do ICMS (Valor da mercadoria x Alíquota) → Soma do valor da mercadoria e do ICMS (Valor total a pagar) → Fim

Procedimentos e Documentação para o ICMS em Materiais de Uso e Consumo

A correta gestão do ICMS sobre materiais de uso e consumo é crucial para a saúde financeira de qualquer empresa. A complexidade da legislação tributária brasileira exige um conhecimento preciso dos procedimentos e da documentação necessária para garantir o cumprimento das obrigações fiscais e evitar problemas com a fiscalização. Este tópico detalha os aspectos práticos da escrituração e apuração do ICMS nesse contexto.

Documentos Fiscais Necessários para Comprovar a Entrada e Saída de Materiais de Uso e Consumo

A comprovação da entrada e saída de materiais de uso e consumo, para fins de ICMS, depende da natureza da operação e da legislação específica de cada estado. Em geral, os documentos fiscais mais comuns são essenciais para garantir a regularidade fiscal. A ausência ou irregularidade desses documentos pode gerar autuações e multas significativas.

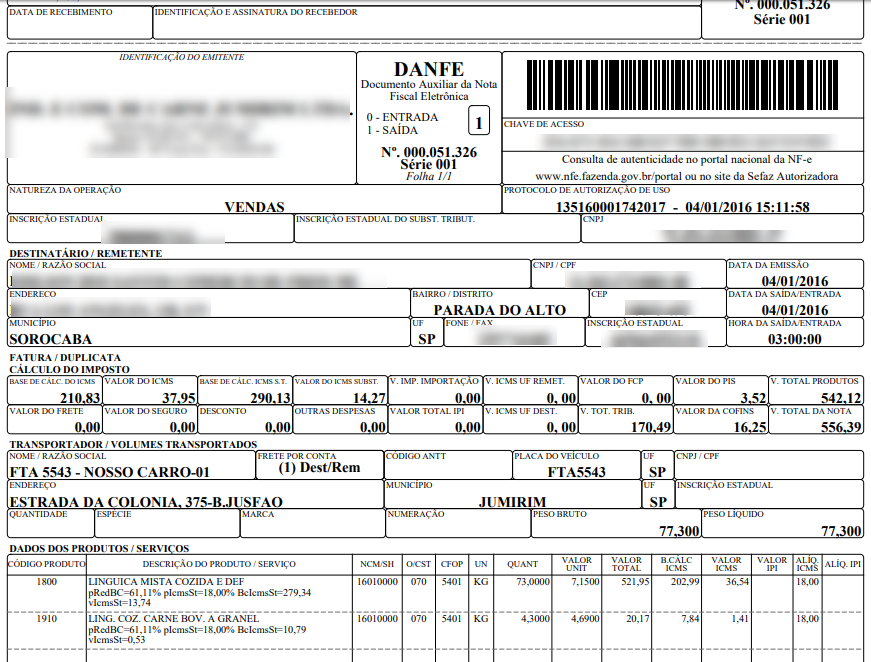

- Nota Fiscal (NF-e ou NFC-e): Documento fundamental para comprovar a aquisição de materiais de uso e consumo de fornecedores. A NF-e (Nota Fiscal eletrônica) e a NFC-e (Nota Fiscal ao Consumidor eletrônica) são as modalidades mais comuns, contendo informações essenciais como a descrição dos produtos, quantidade, valor, alíquota de ICMS e o número de inscrição estadual do fornecedor.

- Nota Fiscal de Serviço Eletrônica (NFS-e): Utilizada em casos de aquisição de serviços relacionados aos materiais de uso e consumo, como fretes, armazenagem ou manutenção.

- Nota Fiscal de Produtor (NF-P): Aplicada em operações com produtores rurais, que comercializam materiais de uso e consumo.

- Conhecimento de Transporte (CT-e): Documento que comprova o transporte dos materiais, importante principalmente em operações interestaduais.

Procedimento para a Apuração e Pagamento do ICMS sobre Materiais de Uso e Consumo

A apuração do ICMS sobre materiais de uso e consumo varia de acordo com o regime tributário da empresa (Simples Nacional, Lucro Presumido ou Lucro Real). Independentemente do regime, a base de cálculo do ICMS é o valor da operação, e a alíquota varia de acordo com a legislação estadual. O pagamento do imposto é feito geralmente por meio de guia de recolhimento (como o Documento de Arrecadação Estadual -DAE).

- Coleta dos dados: Consiste em reunir todas as notas fiscais e documentos fiscais relacionados às aquisições de materiais de uso e consumo durante o período de apuração.

- Cálculo do ICMS: Aplicar a alíquota de ICMS incidente sobre o valor total das operações. Considerar eventuais créditos de ICMS, caso a empresa seja contribuinte e tenha direito a deduzir o imposto pago na aquisição dos materiais.

- Emissão da guia de recolhimento: Gerar a guia de recolhimento do ICMS de acordo com as informações apuradas.

- Pagamento do ICMS: Efetuar o pagamento do imposto na data de vencimento.

Escrituração Fiscal de Materiais de Uso e Consumo, Incluindo a Contabilização do ICMS

A escrituração fiscal detalhada é fundamental para a correta apuração do ICMS e para a comprovação da regularidade fiscal. A contabilização do ICMS deve seguir as normas contábeis vigentes, registrando-se separadamente o ICMS pago na aquisição e o ICMS a recuperar (crédito de ICMS).

- Registro das entradas: Registrar cada aquisição de materiais de uso e consumo, detalhando o valor total, o valor do ICMS pago e a respectiva nota fiscal.

- Registro das saídas: Caso a empresa venda materiais de uso e consumo, deve registrar a saída, incluindo o valor da operação e o ICMS cobrado.

- Apuração do ICMS: Calcular o ICMS devido, considerando os créditos e débitos de ICMS.

- Contabilização: Registrar as operações de ICMS nas contas contábeis apropriadas, de acordo com as normas contábeis.

Exemplos de Situações que Podem Gerar Problemas na Apuração do ICMS sobre Materiais de Uso e Consumo e Como Solucioná-los

Diversas situações podem gerar erros na apuração do ICMS, levando a problemas com a fiscalização. A prevenção e a correta identificação dessas situações são essenciais para evitar autuações e multas.

- Falta de documentação fiscal: A ausência de notas fiscais ou a utilização de documentos irregulares é um dos principais problemas. A solução é manter a documentação fiscal completa e organizada.

- Erro na classificação fiscal: Classificar incorretamente os materiais pode levar à aplicação de alíquotas erradas de ICMS. A solução é consultar a Nomenclatura Comum do Mercosul (NCM) e a legislação estadual para garantir a correta classificação.

- Diferença entre o valor declarado e o valor pago: Discrepâncias entre o valor declarado na nota fiscal e o valor efetivamente pago podem gerar problemas. A solução é conferir rigorosamente os valores antes do pagamento e da escrituração.

- Não apropriação correta do crédito de ICMS: A não utilização do crédito de ICMS devido pode gerar um aumento desnecessário do custo tributário. A solução é verificar os requisitos para apropriação do crédito e realizar o procedimento corretamente.

Em resumo, dominar a complexidade do ICMS sobre materiais de uso e consumo é fundamental para a gestão eficiente de qualquer negócio. Compreender a legislação, o impacto nos custos e os procedimentos para apuração e pagamento do imposto são passos essenciais para garantir a conformidade fiscal e a maximização dos lucros. Esperamos que este guia tenha fornecido as ferramentas necessárias para navegar com segurança neste cenário tributário e alcançar o sucesso nos seus empreendimentos.